첨단 소재산업 및 세라믹 사업의 세계 1위 기업 원익큐엔씨(주)

자세한 사업연혁 및 과거 실적은 아래 링크를 참고하시기 바랍니다.

2021년 결산 실적 분석 및 주가 전망

2022.04.14 – (기업분석 및 전망) – 원익큐엔씨 – 주가전망 및 실적분석 (2021.12)

2020년 기말 실적 및 기업 분석

2021.04.14 – (기업분석 및 전망) – 원익큐엔씨(074600) – 주가전망 및 실적분석

2020년 3분기 실적 분석 및 주가 전망

2021.02.02 – (기업분석 및 전망) – 기업분석 및 주가전망 – 원익큐엔씨(074600)

성능 분석

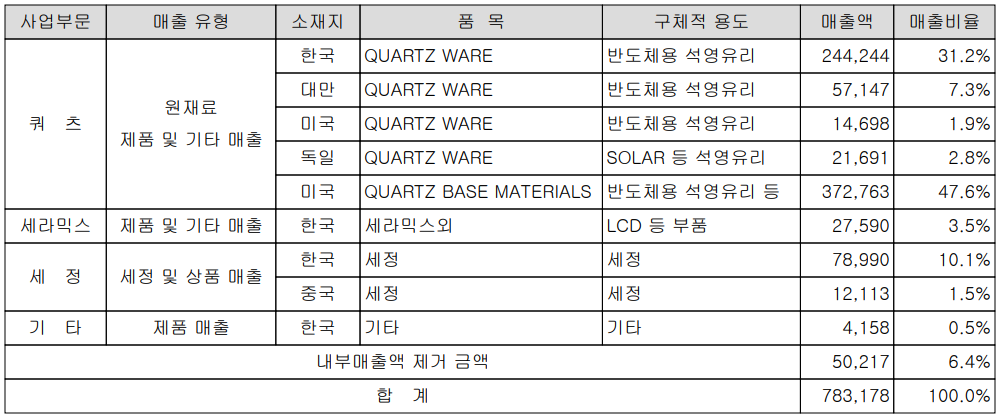

주요 사업부 및 제품 판매

우리의 사업 부문은 주로 석영, 세라믹 및 청소 사업부로 구성됩니다. 석영 또는 반도체용 석영 유리(Quartz Ware 또는 Fabricated Quartz)는 반도체 제조 공정에서 웨이퍼를 불순물로부터 보호하거나 산화, 확산, 식각, 이온 주입 및 화학 기상 증착 공정 중에 웨이퍼를 운반하는 용기에 사용됩니다. 미국, 대만, 독일, 중국에 현지법인을 두고 있으며, 2021년 현재 반도체 장비 업체와 태양광 고객사에 제품을 공급하고 있어 세계 시장점유율 1위 기업으로 우뚝 섰다. 세라믹은 비금속 무기물을 원료로 하여 제조공정 중 고온에서 가공되어 반도체 및 디스플레이 공정에서 내용물을 보호하는 역할을 합니다. 2021년까지 국내 시장점유율 24%라는 경쟁우위를 갖고 있다. 세정 공정은 반도체 소재 부품이나 반도체 장비의 오염물질을 제거 재생하는 공정으로 석영 제품에서 발생하는 미량 오염물질 등 반도체 공정에 사용되는 소모품을 제거하거나 재생하여 반도체의 오염물질을 제거하는 공정이다. 장비나 부품의 품질을 향상시켜 공정 효율을 높이는 역할을 합니다. 램프 사업부는 디스플레이 패널 제조 공정에서 표면 유기물을 세정 및 제거하는 엑시머 극자외선 램프를 제조, 공급하고 있습니다.

한편, 지난해 실적에서 쿼츠 사업부 매출은 7105억원으로 전체 매출의 90.7%를, 세라믹 사업부는 276억원으로 3.5%, 세정 사업부 매출은 911억원으로 11.6%를 기록했다.

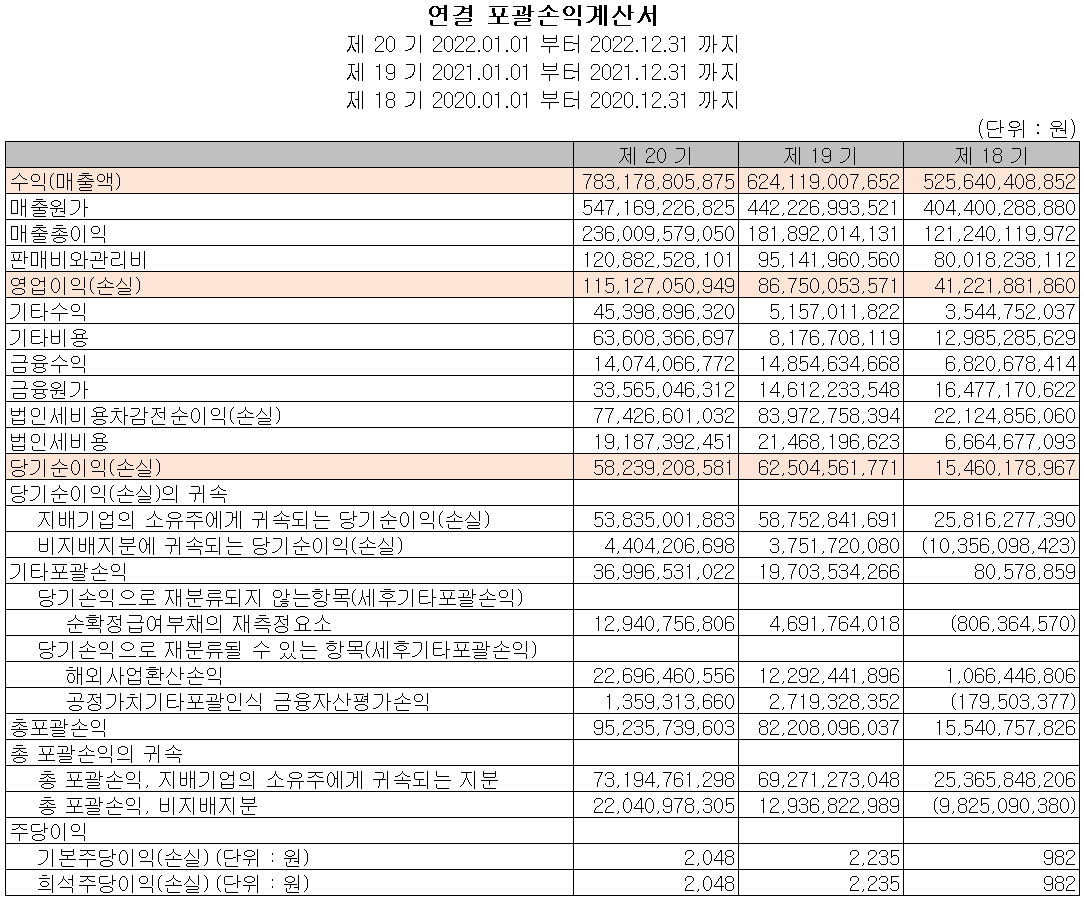

손익계산서 – 성과

2022년 매출은 25.5% 증가한 7832억원, 영업이익은 32.7% 증가한 1151억원이다. 당기순이익은 582억원으로 전년 대비 6.8% 감소했다. 우리는 자회사 Momentive의 강력한 실적과 석영과 같은 반도체 제조 소모품에 대한 수요 증가로 인해 모든 부문에서 고르게 성장했습니다.

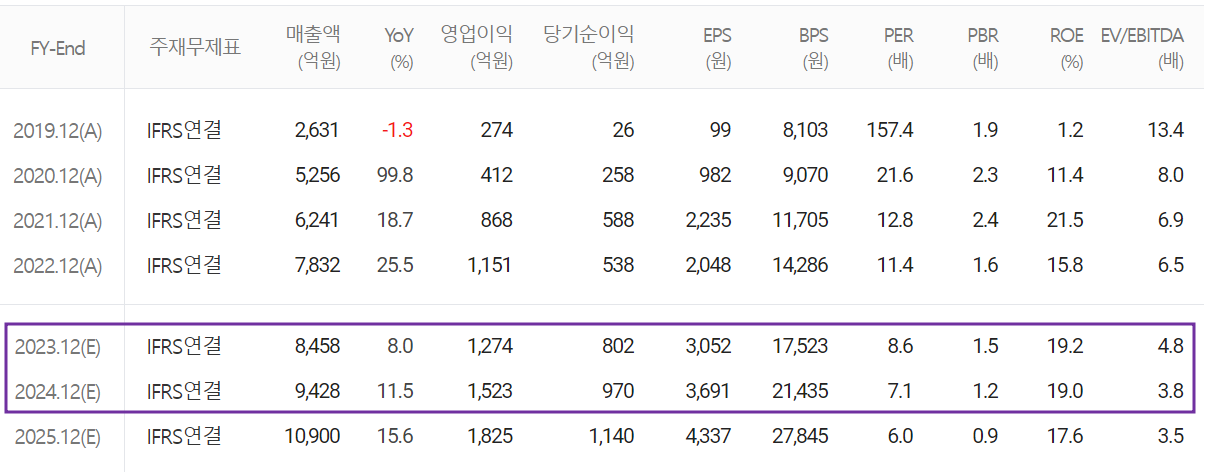

예상 성능 합의

2023년 매출은 전년 대비 8% 증가한 8458억원, 영업이익은 10.7% 증가한 1274억원이 될 전망이다. 2024년 매출은 2023년 대비 11.5% 증가한 9,428억원, 영업이익은 19.5% 증가한 1,523억원으로 예상된다. 모멘티브, 쿠어스텍 등 자회사의 수직계열화를 통해 대규모 인수가 완료되고, 수익성은 지속적으로 개선될 것으로 예상되며, 고객사들은 경기 침체 이후 애프터마켓 제품 및 기타 소모품에 대한 수요 증가로 원가절감 및 실적 개선 기대 쿼츠도 단단하고, 계속 이어지길 바랍니다.

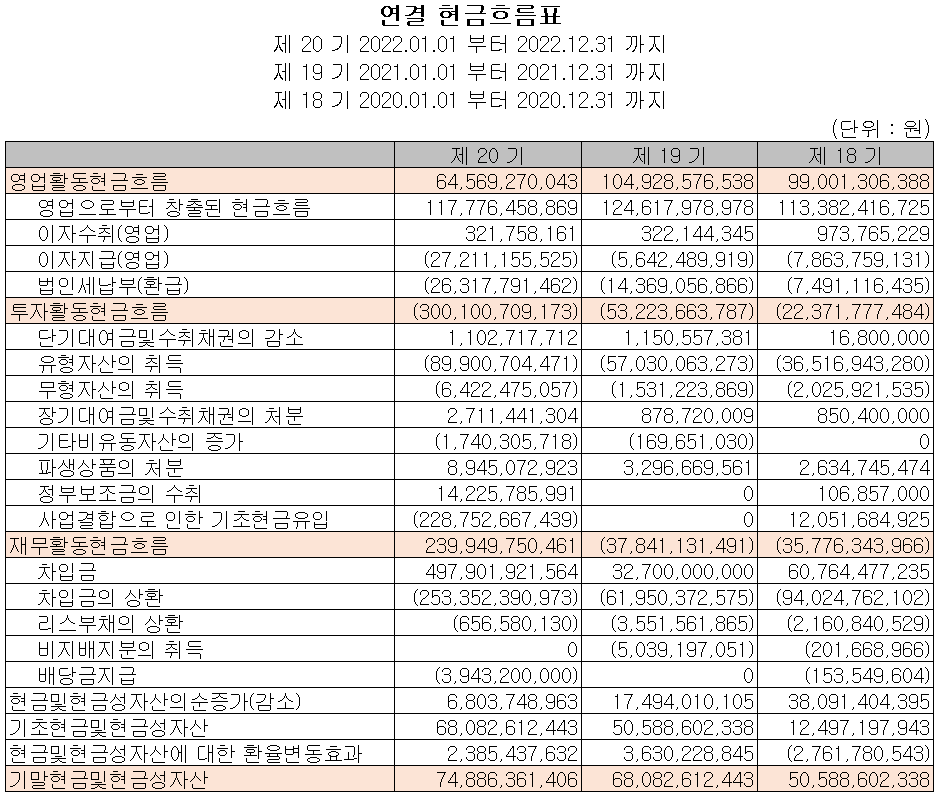

현금 흐름표

지난해 영업활동으로 창출한 현금흐름은 646억원이었으며, 유·무형자산 인수 및 기업합병(모멘티브 해외지분 인수 등) 등 투자활동으로 3001억원이 유출됐다. 재무활동으로는 차입금 상환과 차입금 증가 등으로 2399억원이 유입됐다. 2022년 말 기준 현금 보유액은 전년 대비 10% 증가한 749억 원입니다.

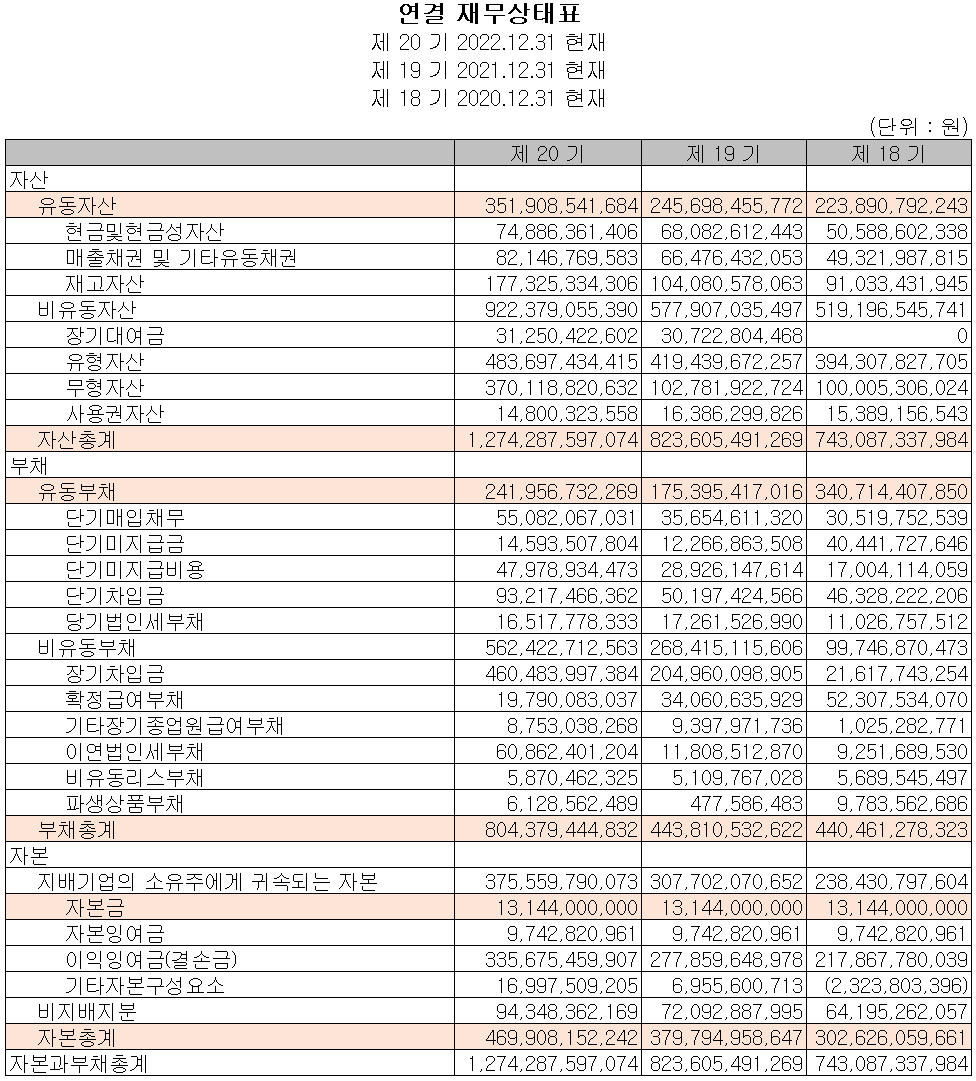

재무제표, 재무안정성 비율

2022년 총자산은 매출채권, 재고자산, 유·무형자산의 증가로 전년 대비 54.7%(4,507억원) 증가한 1조 2,743억원입니다. 부채총계는 매입채무, 미지급금, 장단기차입금 증가 등으로 전년 대비 81.2%(3,606억원) 증가한 8,044억원을 기록하였습니다. 자본금은 당기순이익, 보험계리손익, 외환차익 등으로 전년 대비 23.7%(901억 원) 증가한 4,699억 원을 기록하였습니다.

재무건전성 측면에서 유동비율은 145.4%, 부채비율은 171.2%, 자기자본비율은 36.9%, 자본준비율은 2,628%입니다. 쿼츠 사업의 대규모 인수 및 사업 통합에 따른 차입금 증가로 부채비율이 높아졌으나 견실한 실적을 바탕으로 재무건전성은 개선될 전망이다.

최근 사업 및 연구 개발

최근 주요 설비투자 현황

본사는 고객사의 석영석 수요 증가에 대응하기 위해 공장 증설을 진행 중이며, 투자규모는 955원으로 5월 준공 예정이다.

대만 법인도 TSMC 수요 증가에 대비해 공장 증설에 돌입해 올해 하반기 완공을 목표로 하고 있다.

연구개발현황

지난해 매출의 2.62%에 해당하는 93억원을 투자해 석영, 세라믹, 청소, 램프 분야에서 연구개발을 진행했다.

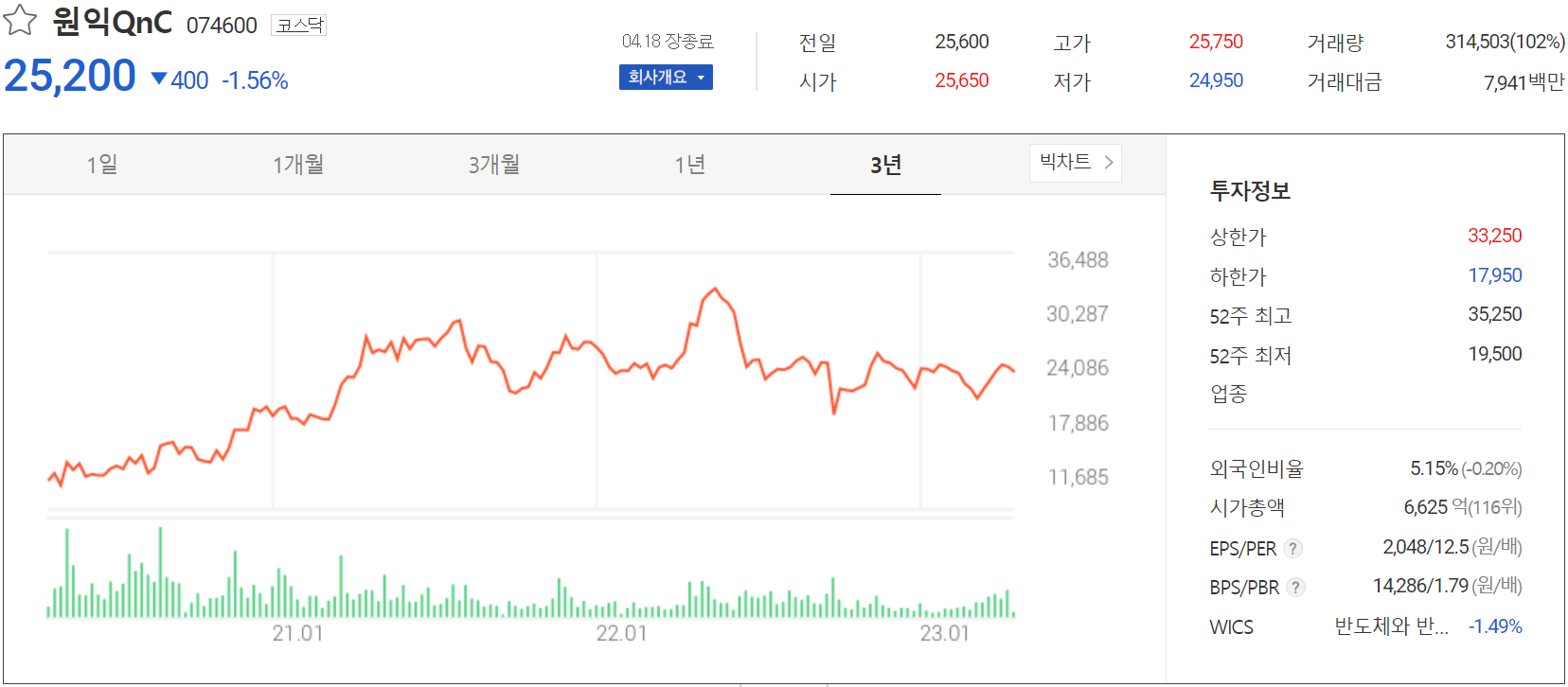

원익큐엔씨(074600) – 주식정보, 주가, 목표주가

원익큐엔씨 – 주가정보

4월 18일 종가 기준 당사 주가는 전 거래일 대비 1.56% 하락한 25,200원에 마감되었습니다. 외국인 비중은 5.15%, 시가총액은 6625억원으로 코스닥 상장기업 중 116위다.

원익QnC – 주식 시세

최근 우리 주가는 반도체 바닥 형태로 랠리를 펼치고 있다. 수요와 공급 측면에서는 외국인과 개인이 꾸준히 유입되는 기관 매수 매도에 대응하고 있다. 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표주가 32,000원을 설정했습니다. 실적 면에서는 성장과 함께 수익성 개선이 지속될 것으로 보여 중장기적으로는 3만원대 후반을 바라보고 있다.

투자포인트

1. 자회사 모멘티브를 통한 석영원료 내재화 및 안정적 공급망 구축

2. 대만 반도체 거래선인 TSMC의 대규모 투자와 당사 공장 증설 영향으로 성장

3. 국내 주요 고객사인 삼성전자의 CAPEX 증가 및 DDR5 메모리 전환 수혜

4. 모멘티브, 글로벌 원자재 가격 상승으로 판가 상승 예상

5. 2022년 4월 안정적인 성장 예상, 설비 증설 595억원(석영제조업)

6. 석영 세계 시장점유율 1위, 세라믹 국내 시장점유율 24%(by 2021)로 경쟁력 확보

7. 제품 다양화를 통한 비메모리 부문(메모리 포함)의 중장기 성장성 증대

8. 자회사 MOMQ Holding을 통한 CoorsTek(웨이퍼용 석영 도가니 제조업체) 인수

9. 소재의 수직계열화를 통한 공급안정화 및 수익극대화 실현

최근 주요 사건, 공시 및 증권사 보고서

“원익QnC, 올해 해외 비메모리 고객사 매출 증가로 안정적인 실적 유지” – 인사이트코리아

“원익큐엔씨, 올해 해외 비메모리 고객사 매출 증가로 안정적인 실적 유지” – 인사이트 코리

(인사이트코리아=장원수 기자) BNK투자증권은 10일 해외 비메모리 수요 증가로 원익QnC도 올해 안정적인 실적을 거둘 것으로 전망했다.

www.insightkorea.co.kr

증권사 리포트: Bigger-Hanya Securities

Brokerage Report: 2023년 이후 강세 – 신한투자증권

증권사 보고: 변화 없음.하반기 모멘텀 주목 – 한화투자증권

오늘 이 글을 보시는 모든 분들의 성공적인 투자를 기원합니다.

*** 본 내용은 투자 참고용으로 사실과 다를 수 있습니다.

최종 투자 책임은 투자자에게 있음***