색인

안녕하세요 여행입니다.

오늘은 대출 상환 방법에 대해 알려드리려고 합니다!

~의

~의

~의

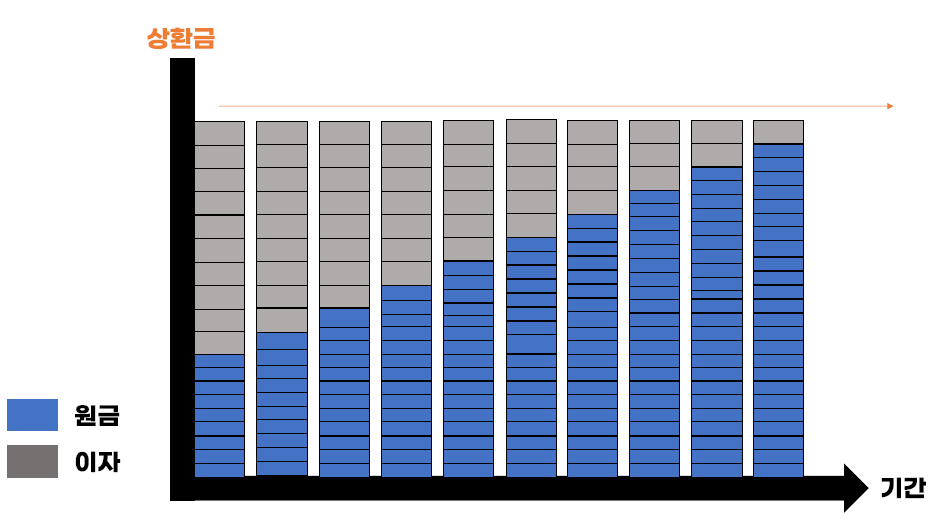

그래프에서 알 수 있듯이 월 납입액은 주황색 선처럼 일정합니다.

원금+이자=원금+이자이며, 상환방식은 대출기간 동안 동일한(등액)상환방식입니다.

여기서 중요한 것은 원금과 이자율의 차이입니다.

~의

조기상환~의

아직 원금이 많이 남아있고 원금은 조금씩 갚아야 합니다. = 높은 관심.

(상환금액의 원금비율보다 이자비율이 높습니다.)

~의

상환기간이 경과함에 따라

원금을 조금씩 갚고 있으니 원금이 점점 줄어들고 있습니다. = 점점 더 적은 관심.

(상환 비율로 보면 원금 비율이 이자보다 큽니다.)

~의

상환 마지막에

계속 반복해서 갚기 때문에 갚을 원금이 없습니다. = 이자가 발생하지 않습니다.

~의

*인용하다

원리금 정기상환 방식은 총상환기간의 2분의 1 이상이 경과한 경우에만 원금이 2분의 1로 감액됩니다.

고객들에게 기존 대출금 상환에 대해 물어보면 대부분 원금을 다 갚았기 때문에 잔고가 많지 않을 것이라고 합니다.

원금과 이자를 균등 분할 상환하는 방식을 확인하면 그만큼 원금을 갚지 않는다.

~의

요약하자면

월정액이기 때문에 금융비용 계산 및 계획이 용이합니다.

(사무직에 적합한 상환방식)

~의

~의

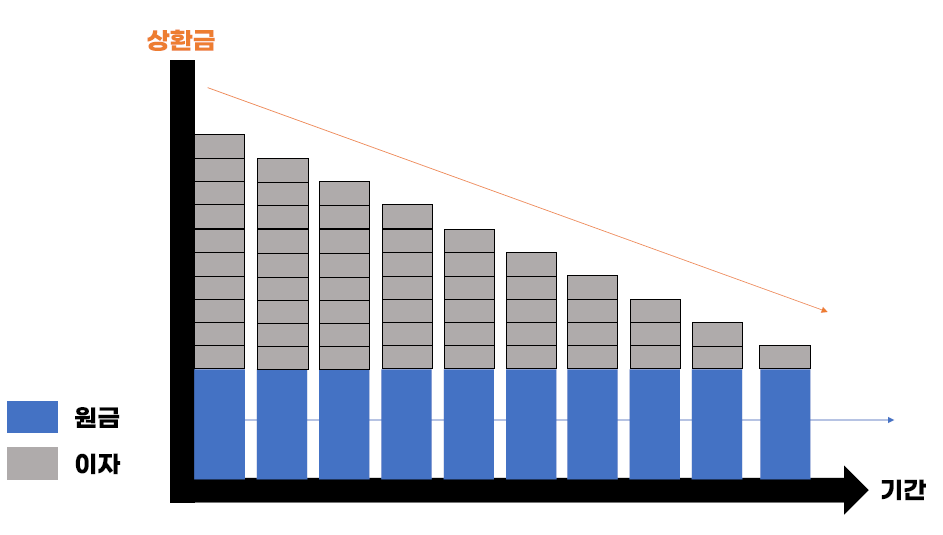

2. 균등 상환

말 그대로 “원금을 똑같이 (똑같이) 갚는다”는 뜻일 수 있습니다.

~의

표시된 것처럼 파란색 선으로 표시된 것처럼 원금 상환액은 대출 기간 동안 일정합니다(짝수).

~의

매월 고정 상환액 = 원금이 적고 이자가 적습니다.

결국 주황색 선처럼 월별 원금과 이자가 줄어듭니다. 그래서 할부금 체납이라고도 합니다.

~의

부채와 이자를 균등 분할 상환하는 방식과 비교

초기 상환금액은 크지만 빠른 원금상환 방법이기 때문에 부담이 큽니다.

지불하는 총이자 금액은 적습니다.

~의

*인용하다

균등상환방식, 남은 원금은 총상환기간의 1/2에 따라 반감됩니다.

~의

요약하자면

낮은 전체 이자율로 원금을 상환하는 빠른 방법입니다.

(자금이 넉넉하고 이자부담을 최소화하고 싶을 때 유리한 상환방법입니다.)

~의

~의

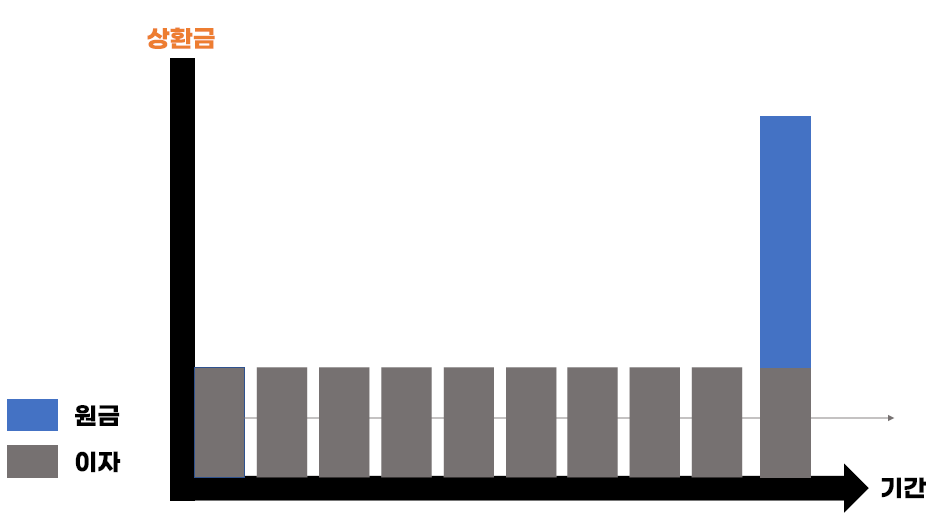

삼. 만기일시상환

“만기때 (원금)상환”이라고 생각하시면 됩니다.

~의

그림과 같이 상환기간에는 이자만 지급하고 만기일에 원금을 일시상환합니다.

이것이 은행이 위험을 감수하는 방법입니다. (은행은 대출 원금을 회수하지 못할 수 있음)

~의

원금이 미상환이므로 원금 잔액은 동일하게 유지됩니다 = 동일한 이자가 발생하고 만기 시 원금이 상환됩니다.

이자만 지급하기 때문에 균등원금상환방식에 비해 매월 상환액이 적습니다.

이자만 지급되고 나머지 원금은 변동되지 않기 때문에 상환기간 동안 지급되는 이자 총액이 가장 큽니다.

~의

*인용하다

거액의 대출이라면 원금이나 원금을 균등분할상환하면 월 납입금액이 너무 높아진다.

만기 일시상환 상품이 유리할 수 있습니다.

~의

요약하자면

원금은 나중에 갚고, 거액의 대출금을 갚아야 하는 부담도 줄어든다. 하지만 거액의 원금을 만기일에 한번에 갚아야 하기 때문에 부담이 됩니다.

~의

~의

상환 방법의 차이를 확인하세요 ~을 위한

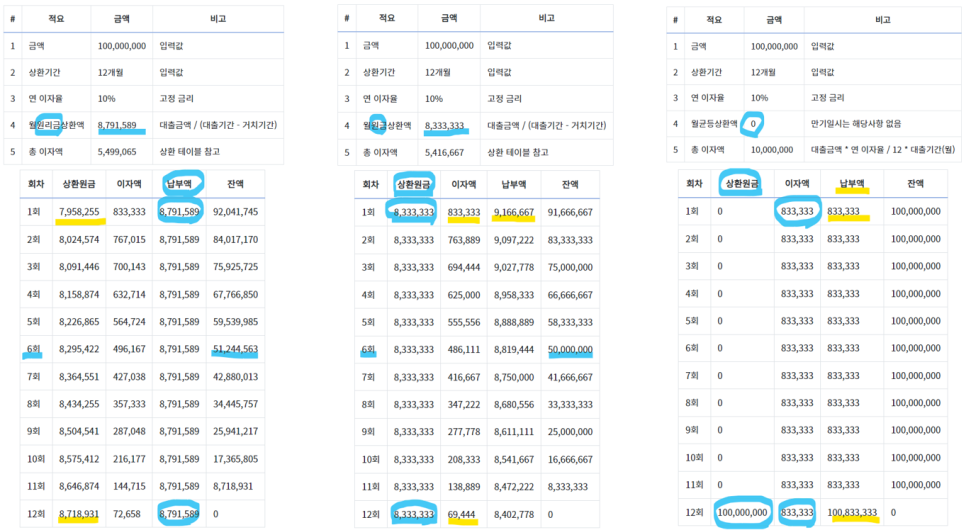

균등원금, 균등원금, 만기일 순으로 부동산계산기 사진을 첨부했습니다.

*조건 : 대출원금 1억원 / 연이율 10% / 상환기간 1년(12개월)

~의

~의

~의

이번에 소개한 세 가지 상환 방식 중 어느 것이 더 좋고 어떤 것이 좋지 않다고 말할 수는 없습니다.

대부분의 대출상품은 금융기관에서 정한 상환방법이 있지만

본인의 상황과 자금운용계획에 따라 본인에게 유리한 방법을 선택하여 사용하시길 권장합니다.

~의

또한 금융분야 상품의 조건과 금리는 시장상황에 따라 변동하므로,

사용하고 있는 제품이 현재 사용할 수 있는 최고의 제품인지, 더 좋은 제품이 있는지 확인해야 합니다.

~의

~의