급여명세표를 보면 세전 지급액과 세금, 노조비, 4대 보험료 등을 제외하고 지급하는 세후 지급액에 큰 차이가 있다. 즉 월급의 실수령액이 터무니없이 적어지는 것이다.직장인들이 억울한 건 유리지갑이라 근로소득세와 주민세뿐 아니라 4대 보험료도 터무니없이 가져가겠다는 것이다. 그리고 4대 보험은 필수 가입 사항이기 때문에 무조건 내 월급에서 받는다.

그런데 최근 몇 년간 4대 보험의 보험료 인상이 매년 터무니없이 오르고 있다. 즉 우리 월급에서 4대 보험료 인상으로 월급 실수령액이 더 적어지고 있다는 것. 왜냐하면 보험료 인상폭은 높지만 월급 상승률을 따라가지 못하기 때문이다. 오늘은 4대 보험이 무엇인지, 얼마나 보험료가 인상됐는지, 월급의 실제 수령액은 얼마인지 소개해 드리겠습니다.

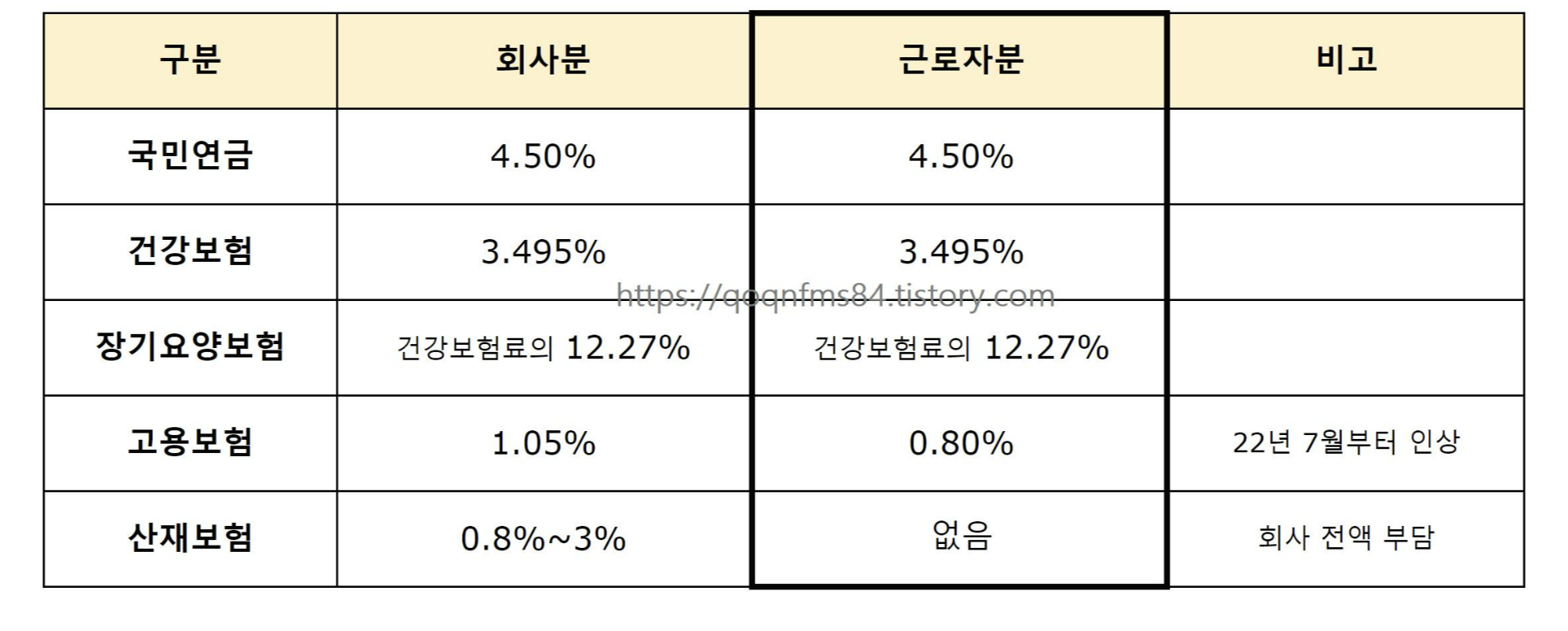

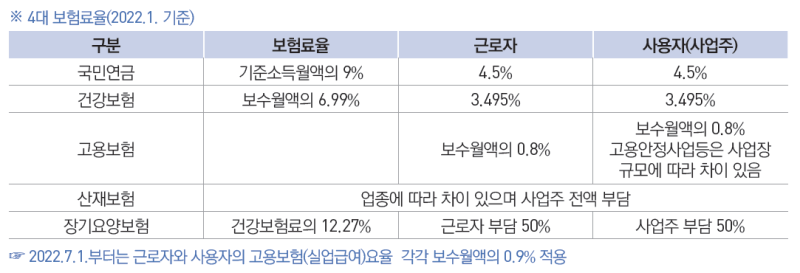

1. 4대 보험(국민연금, 건강보험, 고용, 산재보험)이 무엇인지(1) 국민연금 국민연금은 정부에서 운영하는 공적연금제도로 60세 미만 전 국민은 의무적으로 가입해야 한다. 직장인 월급의 9%를 가져가는데 4.5%는 내가, 4.5%는 회사에서 낸다.그럼 국민연금은 퇴직하고 얼마나 보장해 줄 것인가? 국민 평균 소득 대비 국민연금 수령액은 40%라고 한다. 즉 국민 평균 소득이 60만원이면 150만원을 보장해준다는 것이다.

국민연금 보험료 7월부터 최대 2만6100원 인상 | 연합뉴스 7월부터 국민연금 보험료 산정 기준인 기준소득 월 상한액이 553만원으로, 하한액은 35만원으로 상향 조정됩니다. 보건복지부 기준소득월…www.yna.co.kr

그런데 국민연금은 2057년 고갈될 예정이라고 한다. 즉 50~60대는 죽을 때까지 연금을 받지만 40대는 퇴직해 10여 년을 받고 연금을 받지 못한다. 2030은 아예 못 받고.그런데 국민연금 보험료는 오르고 있다. 재미있는 것은 전문가들이 현재 9% 가져가는 보험료를 더 올려야 한다고 주장한다. 어쨌든 앞으로 보험료가 더 오를 것은 확실하다.

(2) 건강보험건강보험은 건강보험공단에 건보료를 내면 아플 때 의료비에 대한 급여를 지급하는 제도다. 보험료는 월급의 6.99%를 받고 3.495%는 내가, 3.495%는 회사가 낸다.

그럼 건강보험은 의료비의 어느 정도 보장해 주는 것인가? 2020년도 기준 약 65.3%를 보장한다. 나머지는 우리가 개인적으로 들어갈 수 있는 실손보험(실비)으로 커버하면 된다.

문케어 이러다 2030년엔 160조원 쏟아부어야 한다 문케어 이러다 2030년엔 160조원 쏟아부어야 국회예산정책처 건보지출분석 건보적립금도 2024년경 고갈 www.chosun.com

그런데 건강보험은 국회예산정책처 분석으로 2024년 고갈된다고 한다. 즉, 2년 후에 재정이 바닥나는 것이다. 2021년에는 79.5조원이 지출됐다. 2030년은 160조원다.

가뜩이나 물가가 올라 힘든데 건강보험료에 속은 직장인들은 부글부글 물가에 건보료 부담까지 직장인 지갑이 얇아지는 www.mk.co.kr

그래서 2017년에는 원래 월급의 6.12%만 건강보험료로 냈지만 2022년에는 월급의 6.99%를 내야 한다. 나라에서 점점 보험료를 올리고 있다.(3) 고용보험 고용보험은 근로자가 실직, 실직할 경우 생활안정을 위해 실업급여를 지급하거나 구직자의 취업알선, 직업능력개발을 위해 운영하는 제도다.고용보험료는 직장인 월급의 1.6%를 가져간다. 내가 0.8% 내고 회사에서 0.8%를 부담한다. 2022년 7월부터는 월급의 1.8%를 가져가겠다고 한다.그런데 고용보험은 이미 고갈됐다. 실업급여를 주는 기간을 기존 3~8개월에서 4~9개월 주도록 늘리고 지급금액도 평균 금액의 50%에서 60%로 인상했다.특수형태근로자(배달기사, 보험설계사 등)도 고용보험 가입 및 혜택을 받을 수 있도록 바뀌고 자영업자 등 전 국민이 혜택을 2026년부터 누릴 수 있게 돼 보험료율이 더 오를 것으로 보인다.(4) 산재보험 산업재해(건설현장 사고 등)가 발생했을 때 산재 피해 근로자와 가족의 생활을 보장하기 위해 국가에서 운영하고 있는 제도다.업종마다 내는 산재보험료가 달라 이 중 절반은 내가, 절반은 회사가 낸다. 일반적인 사무직은 월급의 0.7%를 내고 그 중 0.35%를 자신이 부담한다고 보면 된다.산재보험기금은 아직 고갈 상태는 아닌 것 같지만 향후 배달기사 등 다양한 형태의 근로자가 산재보험에 가입하면서 불가피하게 산재보험에 대한 지출은 늘어날 것으로 보인다.2. 월급 실수령액은 얼마인지 내가 받는 월급에서 국민연금 4.5%, 건강보험 3.5%, 고용보험 0.8%, 산재보험 0.35%, 근로소득세, 지방세 등을 모두 제외하면 월급 실수령액이 나온다.아래 2022년 월급 실수령액표를 보자!3. 보험료 인상에 대한 의견 및 사고방식 국민연금, 건강보험 등 4대 보험에 대해서는 필요하다고 본다. 그런데 20~40대 연령층은 혜택을 누리기가 매우 어려워 보인다. 그럼 누가 보험료를 내는 것을 기뻐할까. (* 2030세대는 4대보험 가입이 선택이라면 얼마나 선택할 사람이 있을까?) 다만 고갈되지 않도록 무조건 적극적으로 보험 대상을 늘려 지출을 확대하고 부족하면 보험료율을 올리기보다 불필요한 지출은 줄이고 적극적인 자산운용이 필요하지 않을까.