미국을 중심으로 전 세계의 대부분의 나라가 급격히 금리를 올리면서 인플레이션 억제에 혈안이 된 모습입니다.어쩔 수 없이 선택이 있지만 그렇다고 모두가 괜찮은 것은 아닙니다.무리한 레버리지를 쓰고 부동산을 사거나 주식 시장에 진출한 사람들은 거품이 꺼지고 엄청난 시련을 겪고 있습니다.상승기에 레버리지는 엄청난 자산 증가를 가져오지만, 지금처럼 끝없는 하락장에서 지렛대는 원금은 없어져”빚”만 줄 최악의 수가 되기 때문입니다.상승할 때까지는 끝없이 나올 만한 투자 상품은 언제 올랐느냐는처럼 무서운 지하를 뚫고 맨틀까지 가고 있는 실정입니다.나도 주식 투자를 하고 있는 입장에서 아주 힘든 시기네요.금리가 오르면서 기업은 자금을 융통하기가 힘들 돈을 빌릴래도 이전보다 몇배는 높은 이자를 내고 현금을 융통해야 하기 때문에 도산 위기도 높아졌습니다.개인도 별반 차이는 없습니다.거품이 가득 찬 2020~2021년에 부동산, 주식 투자를 시작했습니다.무엇을 사서도 오르기 때문에 무리하게 대출을 받아 부동산을 사서 주식을 사기 시작했습니다.

주식은 말할 것도 없이 빠져 있습니다. 한국 코스피는 2021년에 3천을 돌파했고, 심지어 1년 전에 코스피 3천500을 간다는 무지성 슈퍼개미도 있었습니다.

아파트 매매가격, 전세가격은 갈수록 떨어지고 있습니다. 특히 부동산 같은 경우는 레버리지(대출)를 많이 해서 그런지 떨어지는 속도가 대단합니다.

대출 이자의 증가

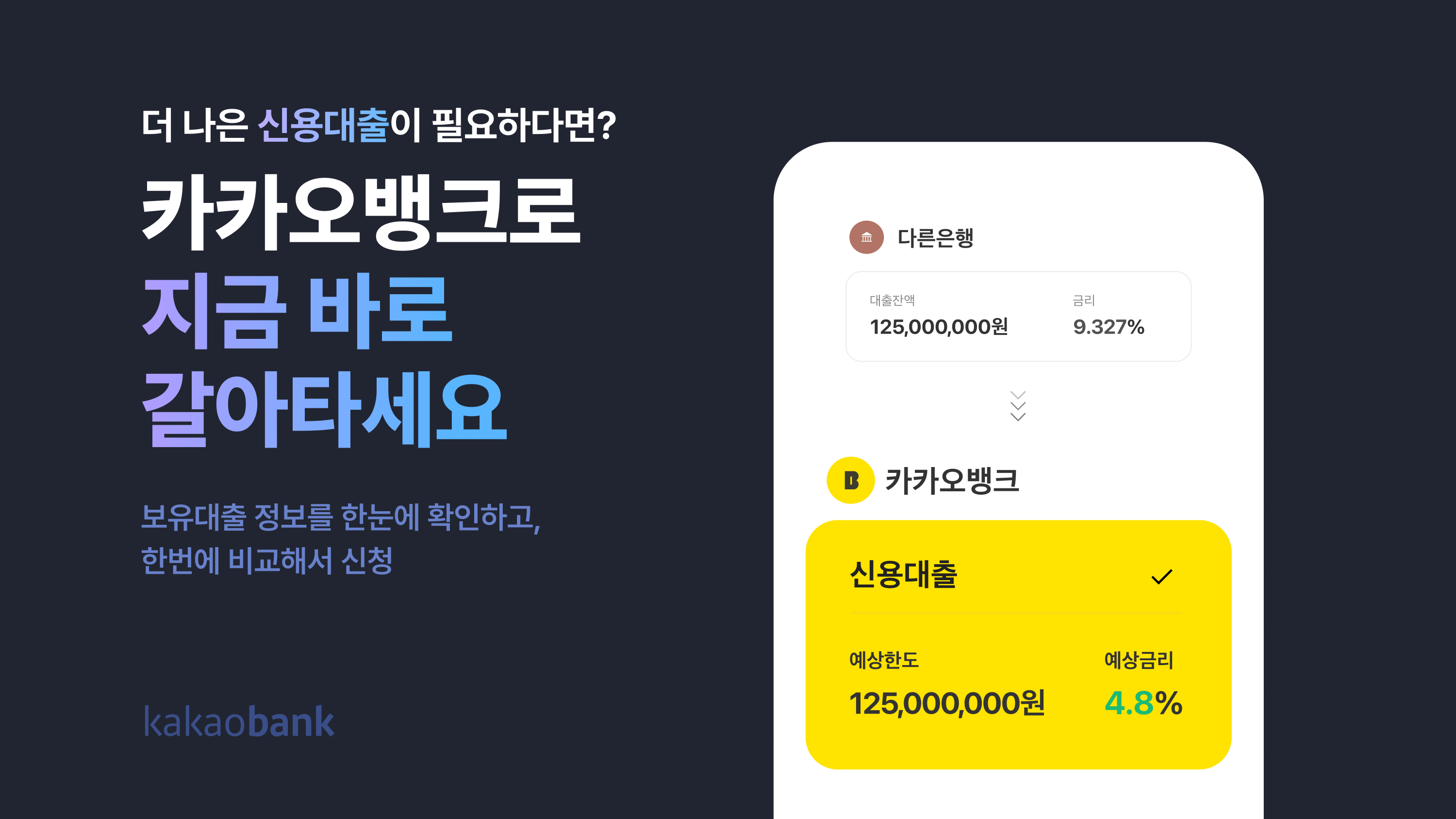

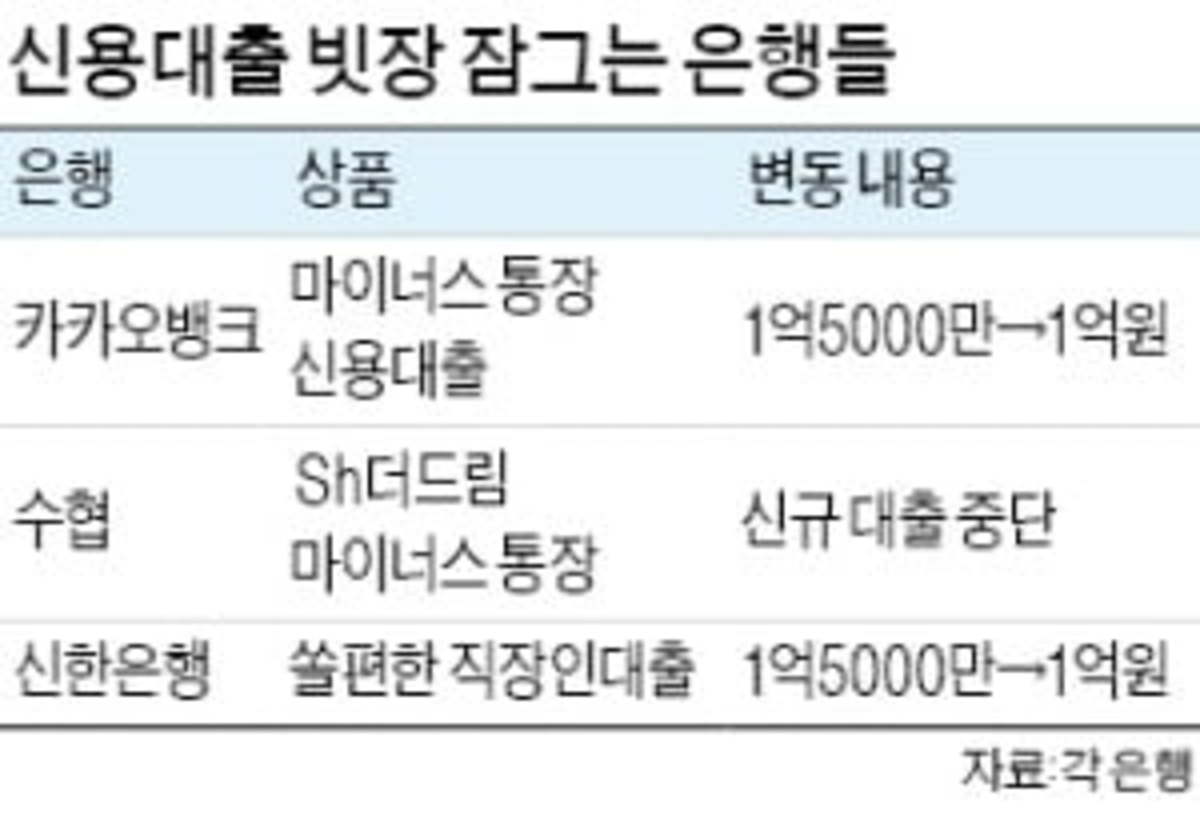

7억짜리 아파트가 있으면 거의 7억을 현금으로 사는 사람은 없을 겁니다. 자기 돈 4억, 대출 3억을 받는다고 가정하고 이자를 살펴보면 금리 상승이 가계 부담으로 이어지는 것을 알 수 있습니다. 단순히 월 이자만 개선해서 2%일 때 50만원, 6%일 때 150만원입니다. 여기에 원금까지 함께 갚아야 하기 때문에 사회초년생 월급이 이자와 원리금 상환으로 나오게 됩니다.이렇게 많은 돈이 나오면 당연히 기존에 쓰던 걸 못 쓰게 되고 더 써야 하는 상황이 오면 다른 대출을 알아보겠죠? 그런데 말이죠. 지금은 다른 대출도 하나둘 밀렸어요. 카카오뱅크 신용대출 중단

7억짜리 아파트가 있으면 거의 7억을 현금으로 사는 사람은 없을 겁니다. 자기 돈 4억, 대출 3억을 받는다고 가정하고 이자를 살펴보면 금리 상승이 가계 부담으로 이어지는 것을 알 수 있습니다. 단순히 월 이자만 개선해서 2%일 때 50만원, 6%일 때 150만원입니다. 여기에 원금까지 함께 갚아야 하기 때문에 사회초년생 월급이 이자와 원리금 상환으로 나오게 됩니다.이렇게 많은 돈이 나오면 당연히 기존에 쓰던 걸 못 쓰게 되고 더 써야 하는 상황이 오면 다른 대출을 알아보겠죠? 그런데 말이죠. 지금은 다른 대출도 하나둘 밀렸어요. 카카오뱅크 신용대출 중단

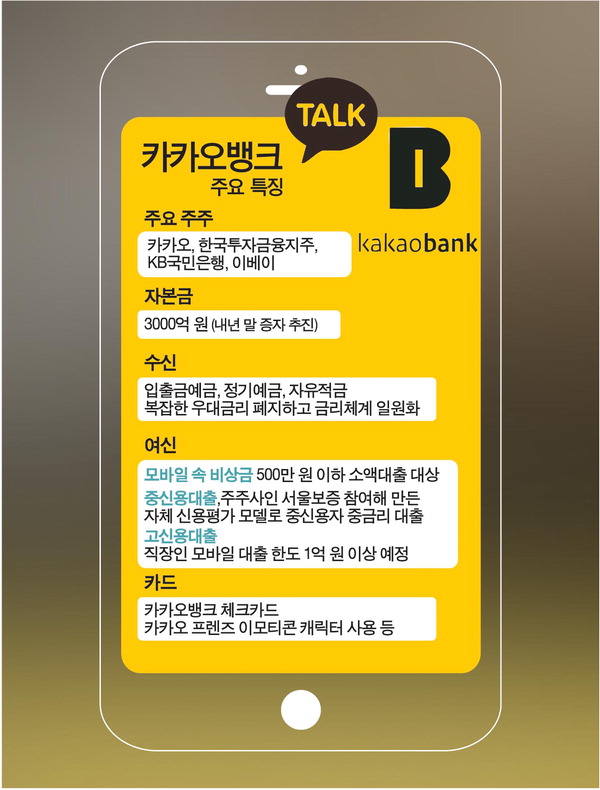

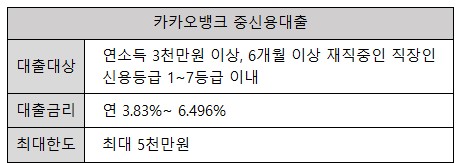

일단 카카오뱅크에서 2022년 12월 21일부터 고신용자 신용대출 상품 신규 대출을 중단하기로 했습니다. 재밌는 건 고신용자 신용대출은 중단되고 중신용자, 취약계층 대출 상품은 유지한다면서요? 왜그런지한번살펴볼게요.

우리나라는 특히 가계 자산이 부동산에 집중되어 있는 나라입니다. 이렇게 되면 이렇게 급격하게 기준금리가 인상되면 나라 전반적으로 서민들의 돈이 부족할 수밖에 없습니다. 돈이 없다 보니 카카오뱅크 같은 인방에서 신용대출을 받는 사람들이 늘지 않았을까 추측해봅니다.카카오뱅크는 고신용자 대출 잔액이 늘면서 중저신용대출 비중을 맞추기 어려워 일시적으로 고신용자를 상대로 신용대출 중단을 선언한 것입니다. 사실 실상은 카카오뱅크 입장에서는 기준금리가 올라 이자를 더 많이 받을 수 있는 중저신용자에게 신용대출을 더하겠다는 뜻인데 이익을 추구하는 기업이 법 테두리 안에서 그렇게 하겠다는 것인데 뭐 어쩔 수 없는 도리입니다. 저신용 햇살론 중단

우리나라는 특히 가계 자산이 부동산에 집중되어 있는 나라입니다. 이렇게 되면 이렇게 급격하게 기준금리가 인상되면 나라 전반적으로 서민들의 돈이 부족할 수밖에 없습니다. 돈이 없다 보니 카카오뱅크 같은 인방에서 신용대출을 받는 사람들이 늘지 않았을까 추측해봅니다.카카오뱅크는 고신용자 대출 잔액이 늘면서 중저신용대출 비중을 맞추기 어려워 일시적으로 고신용자를 상대로 신용대출 중단을 선언한 것입니다. 사실 실상은 카카오뱅크 입장에서는 기준금리가 올라 이자를 더 많이 받을 수 있는 중저신용자에게 신용대출을 더하겠다는 뜻인데 이익을 추구하는 기업이 법 테두리 안에서 그렇게 하겠다는 것인데 뭐 어쩔 수 없는 도리입니다. 저신용 햇살론 중단

어떻게 보면 카카오뱅크의 고신용자 신용대출 중단과 저축은행의 저신용 햇살론 중단은 같은 이유 때문이라고 생각합니다. 기업에 이익이 되는 최선의 방법을 사용하고 있는 것입니다. 저축은행의 경우 표면적으로 가계대출 총량 규제로 추가 대출 여력이 없다고 하지만 실상은 조금 다릅니다.저축은행의 햇살론 상품은 평균 9.64%였습니다. 정책금융상품인 햇살론의 경우 대출금리 상한선이 연 10.5%로 제한돼 있는 만큼 높일 수 있는 선까지 올라간다. 고운샘입니다. 12월 들어 더 올릴 금리 한도 없이 다른 대출 상품에 비해 돈이 안 되니까 사실상 저신용 햇살론 중단을 선언한 겁니다. SBI, KB저축은행 등은 햇살론 취급을 멈췄고, 다른 저축은행들은 연말까지 대교 플랫폼에서 햇살론 상품이 조회되지 않도록 조치했다고 합니다.

저축은행들이 저신용 햇살론을 중단한 이유는 금리를 10.5%까지만 올릴 수 있는 이유 외에 또 하나 있습니다. 바로 조달 금리 상승입니다. 지난달까지 조달금리는 3%였지만 12월 역대 최고인 5.22%를 기록했고 햇살론 금리 상한선인 10.5%까지 금리를 올려도 마진이 얼마 남지 않는 구조입니다. 조달금리란?은행 내부의 기준금리를 의미합니다. 다시 말해 대출 자금을 조달할 때 드는 금융 비용의 금리를 의미하는 것입니다.

조달금리가 높아지면 저축은행 이익이 떨어지고 리스크가 커지기 때문에 그냥 상품 판매 중단을 선언하는 겁니다. 어떻게 보면 기업 입장에서는 가계대출 총량규제로 대출이 가능한 금액은 정해져 있기 때문에 돈이 더 잘 되는 상품을 팔고 안 되는 상품은 과감히 버리는 것이 현명한 행동이죠. 결론

소비자 물가 상승률이 둔화됐다고 하지만 목표 치인 2%까지는 꽤 남아 있습니다.정부는 열심히 금리를 올리고 인플레이션을 잡을 뿐 경기 부양은 미루고 있는 모양입니다.인플레이션을 억제하지 못하면 국가 경제가 깨질 수도 있지만, 인플레이션을 억제하고 침체된 경기는 어떻게든 부양책을 폈고, 다시 되살릴 수 있으니까요.나도 2023~2024년 경기 침체에 대비해서 큰돈을 모으고 있습니다.지금은 적극적인 투자보다는 소극적으로 투자하면서 오는 경기 침체에 대비해야 할 시기가 아닌가 생각합니다.나도 주식 투자에 올인하는 입장이므로 지금의 주가 하락, 부동산 침체가 기분이 별로 좋은 상황은 아니지만 투자가로서 살아가면서 불가피하게 겪어야 할 위험은 아닐까 생각합니다.