다주택자 장기보유특별공제 자세히 살펴보기

오늘은 다주택자에 대한 장기보유특별공제에 대해 알아보겠습니다. 먼저 시스템이 무엇인지 살펴보겠습니다. 장기특별공제는 3년 이상 보유하는 토지·가옥에 대한 소득세를 계산할 때 보유 기간에 따라 양도차익 일정액을 공제해 소득금액을 계산하는 제도를 말한다.

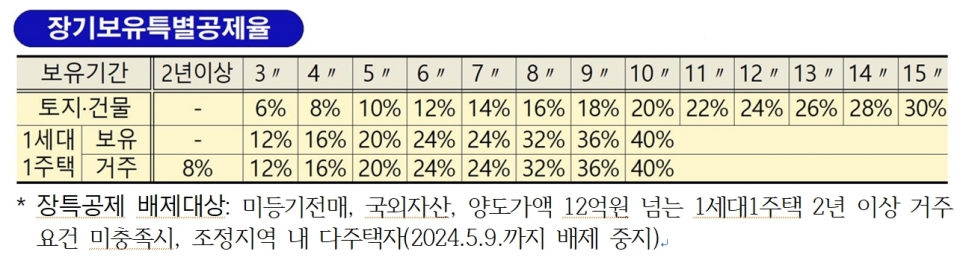

일반 토지 및 건물의 경우 3년 보유 시 약 6% 정도이며, 이후 보유 기간이 길어질 때마다 2%씩 추가로 증가합니다. 따라서 15년 이상 보유하면 30% 공제를 받을 수 있고, 해당 기간을 초과하더라도 추가 금액은 추가되지 않습니다. 또한, 1가구 1주택이고 양도가액이 12억 원 이상이고 재산세 적용 대상인 경우 보유기간을 나누어 10년 이상 각 40%까지 공제받을 수 있습니다. 그리고 거주지. 보유기간과 거주기간이 모두 10년을 초과하면 80%를 받을 수 있다. 여기서, 거주기간에 대한 제외금액은 3년 이상부터 매년 12%, 4%씩 늘어나는데, 거주기간에 대한 제외금액은 2년 이상부터 8%까지 적용할 수 있다. 다만, 다음의 경우에는 건물이나 토지를 3년 이상 소유한 경우에도 다주택자 장기보유특별공제가 적용되지 않습니다. 제도를 이용할 수 없는 경우에는 무등기 전매를 통한 양도나 조정지역 내 2주택 이상 다주택자 등이 포함된다. 임시 2가구 주택은 제외될 수 있으니 참고하시기 바랍니다. 또한, 양도가액 12억원 이상의 주택을 보유하고 2년 이상 거주요건을 충족하지 못하는 경우에는 혜택을 받을 수 없습니다. 다주택자 장기보유 특별공제는 1년 단위로 적용되기 때문에 거래 당시 연 단위가 높을수록 유리한 특징이 있다. 예를 들어 5년 11개월 보유했다면 5년 신청도 가능하지만, 잔금납부일을 1개월 미루고 6년 기한으로 진행하는 것이 좋습니다. 지금까지 내용을 살펴보았습니다. 본 제도를 적용하기 위해서는 거주기간은 취득일로부터 계산하고, 실제 거주지점을 기준으로 거주기간을 계산한다는 점을 기억하시기 바랍니다.